源起基金關注領域 —— 航空航天產業鏈

地球是人類的搖籃,但人類不會永遠生活在搖籃里。

——俄羅斯“火箭之父”齊奧爾科夫斯基。

人類總是對太空充滿渴望,探索的步伐一直在加快。近年來,在全球航天戰略部署的新形勢下,中國也積極投入“航天強國”的建設中,商業航天近幾年得到快速發展,市場已初具規模。據iiMedia Research 數據預測,2022年中國商業航天的市場規模將突破1.5萬億元,相較于2020年預計有47%的增幅,中國商業航天將步入黃金時期。

政策助力航天商業化

近年來,全球范圍內商業航天迅速崛起,國內的政策利好也為商業航天的發展帶來了結構性機會,眾多民營企業參與其中。在“航天強國”的發展思路下,中國航天進入創新發展的快車道。

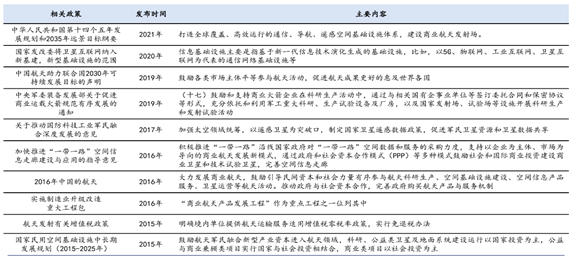

2014年11月,國務院首個支持商業航天發展的政策《國務院關于創新重點領域投融資機制鼓勵社會投資的指導意見》出臺,明確“鼓勵民間資本研制、發射和運營商業遙感衛星”。2020年4月,國家發改委則首次將“航天航空事業”納入了“新基建”范疇。在航天技術的推動下,“長征十一號”、“捷龍一號”、“谷神星一號”等商業航天運輸系統得到進一步發展,“資源三號”03星、高分多模綜合成像衛星等商業空間基礎設施,以及商業發射場與測控等技術與系統都得到蓬勃發展。

圖表1:近年來我國關于商業航天的主要政策,源起基金整理

中國商業航天發展歷程及驅動因素

商業航天是指采用市場化機制以獲取商業利潤為首要目標而開展的航天活動。2015年被稱為“中國商業航天元年”,中國的航天工業在國家主導下發展了60余年后,首次打開了面向民營資本的大門。政策、資本、技術、人才源源不斷地涌向商業航天領域。

圖表2:中國商業航天五年發展里程碑,創業邦睿獸

商業航天經歷了由政府主導向商業化轉變的歷程,短短五年就形成了初具雛形的產業體系,在各個細分領域里都有民間企業進入,在政策的宏觀加持和資本的助推下,基本形成了國營為主、民營補充的完整產業鏈。

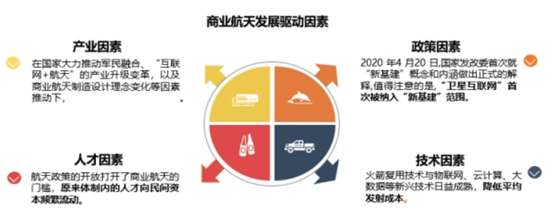

圖表3:中國商業航天發展驅動因素,創業邦睿獸

在國家相關政策放開、資本與技術的共同驅動下,迎來強勁的發展勢頭。有關商業航天的融資與產業布局的利好消息不斷涌現,一批民營創業型企業正逐步成為推動我國航天產業創新發展的核心中堅力量。

商業航天不僅帶來了經濟效益,還產生了巨大的社會效益,解決國家戰略、民生等領域對通信、出行、生產、生活的多重需求。環境、海洋、氣象等生產端,以及網約車、快遞、外賣等生活端,都極大地釋放了商業航天的市場潛力,商業航天技術在提高社會運轉效率同時,還優化了人民的生活體驗感

中國商業航天產業鏈較為復雜,涉及環節眾多,主要包括衛星制造、衛星發射及應用及運營服務等環節。衛星產業是商業航天經濟的主要構成部分,商業火箭和衛星制造領域,正在逐步成型,成為我國航天產業的核心中堅力量。而商業載人、深空探測、太空站等業務仍處于萌芽階段,總體經濟規模較小。

總體而言,背靠航天軍工科研院所的“國家隊”在發射資源、衛星技術積累以及工程能力等方面仍具有明顯優勢,大批民營初創航天企業在民營資本的助力之下紛紛成立,由于民營的科研機構和相關企業受到的體制內束縛較少,在商業模式的創新、先進技術的應用以及降本增效等方面占得先機,可以有效地與國家隊形成互補。

中國商業航天產業發展趨勢

我國商業航天起步于2015年。短短五年時間內,在政策和資本等多方加持下,2015-2021年中國商業航天產業保持著22.3%的年均復合增長率,2020年中國商業航天市場規模已經突破1萬億元關口。隨著我國航天技術逐步提升以及下游應用場景更加豐富,我國商業航天市場將逐步完善,預計未來產業將繼續以超20%的增長率進行擴張,預計2022年將突破1.5萬億元,2024年有望達到2.4萬億元。

圖表7:2015-2024年中國商業航天市場規模及預測(單位:億元),前瞻產業研究院

據統計,2021年全年我國航天發射次數達到55次,發射次數位居世界首位,發射載荷數量和質量持續刷新紀錄。其中,航天科技集團長征系列運載火箭完成48次發射任務,全部取得成功,發射次數居世界宇航企業第一,發射航天器總數量103個,總質量189.65噸。

另一方面,我們也能從數據中觀察到,商業航天方面2021年的發射數量相對較少,僅在個位數級別,與世界一流標桿企業SpaceX在2021年36次發射的成績相比,仍有很大差距,我國商業航天目前仍然處于起步階段,尤其是在運力方面,存在較大缺口。

SpaceX推出的「星鏈」計劃,預計搭建約4.2萬顆衛星,組成網絡提供互聯網服務。「星鏈」計劃將占據大量近地軌道和空間頻譜資源,屆時會壓縮其他國家太空探索的空間。而由于地球可容納的衛星數量是固定的,由于國際電信聯盟對軌道和頻譜獲取采取「先到先得」原則,在航天領域,對于太空衛星空間的爭奪尤為激烈。未來5-10年我國衛星發射數量將超過10,000顆。目前已公布的國內衛星計劃發射數量超過3,000顆,大約需要百余次發射。

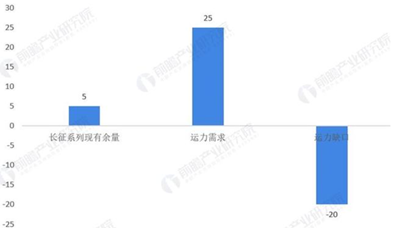

根據各公司官網統計的中國商業衛星星座計劃,我國商業航天每年運力需求約為25噸,而2021年長征火箭搭載余量僅有約5噸,由此得出2021年我國商業航天存在20噸的運力缺口,需要增加航天發射來彌補運力缺口。

圖表8:2021年中國航天運力缺口測算(單位:噸),前瞻產業研究院

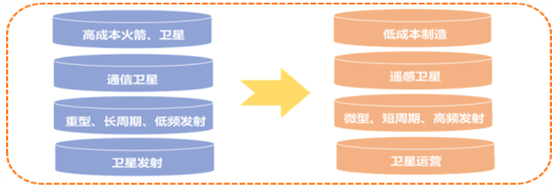

未來,預測中國商業航天將在技術、產品、運營、需求四個層面產生逐漸變化發展的趨勢。

技術層面:高性價比、低成本運營是商業航天實現長久發展的關鍵要素,隨著新興技術的應用,衛星與火箭的研發、設計、制造成本會持續降低。

產品層面:隨著低軌移動衛星通信技術日趨成熟,通信衛星將逐步取代遙感衛星,成為提升發射服務水平的新增長點。

運營層面:傳統的衛星發射依然處于重型、低頻、長周期的發射模式,未來衛星發射將會加速過渡到微型、高頻、短周期的輕量化模式。

需求層面:未來 5-10 年,衛星發射需求將急速增長,衛星運營、服務環節將成為國內主要增量市場。

圖表9:中國商業航天未來發展趨勢

結語

源起基金對于空天產業鏈一直保持著高度的關注。早在2018年,便參與了某民營商業航天企業的一輪融資,如今該企業已經成長為業內頭部企業,該筆投資至今也擁有極其亮眼的賬面回報倍數。在源起基金2022年的投資方向與策略會上,航空航天產業依舊毫無懸念被確定納入今年的投資版圖中,也展示了我們對于該行業充分的信心。

事實上,早些年間,不少資本對新生的商業航天還處于“迷茫”狀態。有知名基金合伙人表示,當時的市場格局大家都不太懂,畢竟在此之前,航天產業都是體制內在做的事情。然而,到2019年,在經過短暫的摸索后,資本的態度便發生了轉變,開始加速跑步入場。資本轉變的主要原因在于商業航天背后蘊藏的巨大產業機遇。我們所使用的5G網絡乃至未來的6G 網絡,核心在于衛星互聯網及無線網絡通信技術。而馬斯克的Space X公司早已發射多個衛星,搶占航天衛星市場。此外,還有太空旅游、太空生物制藥、太空育種等多種太空經濟新業態。強大的機遇與發展刺激著資本加入這場太空市場爭奪戰。

源起基金團隊對此保持著相對冷靜客觀的判斷立場。誠然,商業航天背后的機遇總是讓資本忍不住期待,仿佛發現了未來新經濟發展的新鑰匙。但必須承認的是,對于處于剛起步階段的中國商業航天公司來說,第一批民營企業正在扮演行業探路者的角色。行業內的技術問題仍舊需要解決,背后動輒上億的資金耗費,長期未盈利的困境也考驗著創業者和投資人的耐心。

盡管當前資本持續大量投入商業航天產業,但是已經呈現出逐步向優秀企業靠攏的態勢。從披露的行業投融資數據來看,商業航天產業平均單筆融資額從2014-2015年的0.02億元,增長至2020-2021年的2.11億元。在這種資本投資趨勢下,優秀企業將獲得先發優勢,逐步推動產業分級。而在產業融資模式之外,跨界發展也成為了新的產業模式。在競爭逐步激烈的關鍵時期,商業航天企業如何精準掌握社會需求,直擊需求痛點,實現技術商用是破局關鍵。

是仰望星空,還是手摘星辰,需得慎重考量。

免責聲明:本公眾號發布內容部分信息來源網絡,本平臺不對文章信息或資料真實性、有效性、準確性及完整性承擔責任。文章僅供閱讀參考,不作任何投資建議,如有侵權請聯系刪除。