源起基金關注領域 —— 生命科學上游產業鏈

生物醫藥領域發展迅速,新技術層出不窮。在研究階段,靶點發現、靶點選擇、抗原制備、候選藥物篩選及功能鑒定等多個步驟中,都對生物試劑、耗材和試驗儀器設備有大量需求。生物藥的工藝開發和生產相對復雜,流程繁瑣且專業化程度高,涉及到培養基配制、種子培養、規模放大、發酵生產、分離、純化、過濾和灌裝等各個環節,也需要大量的專業儀器設備、原料以及耗材的支撐。

伴隨下游需求的逐步釋放,生命科學服務行業“賣水人”的投資邏輯逐步強化,2020年以來,整個生命科學服務行業呈現出證券化加速的態勢,中國生命科學產業鏈上游的黃金時代已然來臨。

1 國家政策利好生命科學行業

近年來生命科學相關產業政策,民生證券研究院

政策扶持帶動生命科學行業規范高速發展。自2016年起,國家層面把加強大型科學儀器設備、實驗動物、科研試劑、創新方法等保障研究開發的科研條件建設納入《十三五 國家創新規劃》,之后每年均會 發布相關的意見或規劃以加強基礎科研建設。這表明政府對科研投入的重視,我國正努力躋身世界一流科研水平。

2 生命科學領域市場規模

中國在生命科學領域投入資金CAGR(年化復合增長率)遠高于全球平均。2020年全球生命科學研究投入資金1601億美元,中國生命科學投入資金948億元,約占全球投入總額的9.2%,跟歐美發達國家相比仍有較大差距。

從成長性來看,中國生命科學研究資金5年(2016-2021)CAGR為16.32%,全球同時期的5年CAGR為6.27%,我國資金投入增速遠超全球平均水平,體現我國生命科學領域正處在快速成長期。未來在國家政策積極鼓勵基礎研究及資本持續賦能的推動下,預計資金投入仍有望保持望保持10%以上的增速。

全球在生物創新技術厚積薄發的同時,也打開了生命科學上游產業鏈的市場空間,而國內企業有望在科研儀器、生命科學高分子耗材、生物試劑等領域通過高質量發展從供給端創造需求,并憑借中國制造的響應能力和成本優勢實現國產替代和全球化征程,開啟國產生命科學產業鏈黃金十年。

具體賽道主要包括生命科學高分子耗材、生物醫藥上游生產設備、生物試劑等。高端儀器行業有望在國家政策大力支持下加速實現國產替代,實現生命科學產業鏈的自主可控。

生命科學上游產業鏈相關數據,Wind、民生證券研究院

生命科學支持產業由于行業的特性,客戶粘性較高,我國藥企長期依賴進口產品。在新冠疫情和國際物流因素的影響下,相關進口產品貨期動輒幾個月,部分產品甚至缺貨,這對國內藥企的生產、研發進度產生影響。

短期內,國內藥企采購國產產品的需求增加;長期來看,藥企有保證供應鏈安全的需求,這都會促使下游客戶傾向于提高國內產品在上游采購中的比重。

中國生物藥市場規模(億元),興業證券

生命科學上游領域市場呈現的利基市場的特征,體現了其在單一國家或地區的需求相對有限,企業在相對較小市場中難以發展成為大體量公司。以下游醫藥市場的需求來看,全球生命科學上游各細分領域生物試劑、培養基、純化填料等領域的市場規模均遠超國內,具備海量挖掘潛力。

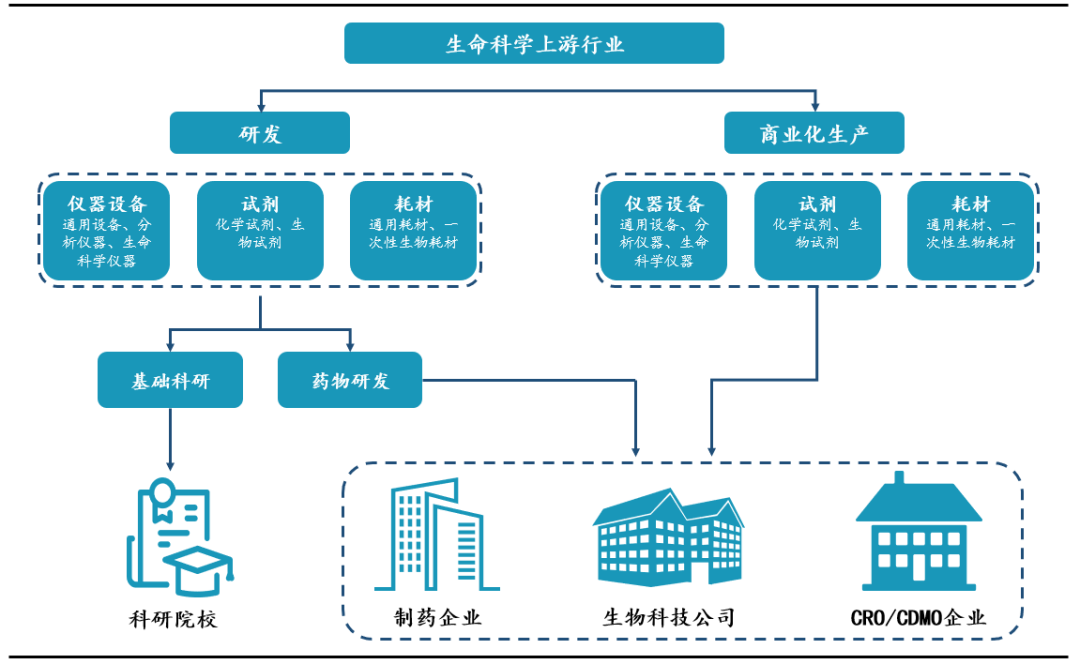

3 生命科學上游產業鏈概覽

生命科學上游產業鏈指服務于生命科學研究及生產(如生物制藥、體外診斷等)全過程的相關產業,包括相關的儀器設備、耗材、原料及服務,是生命科學行業發展的核心基礎設施。

生命科學上游產業鏈,源起基金整理

1.生化試劑:化學試劑由于技術、生產壁壘低,國產產品具備價格優勢,已基本實現進口替代;生物試劑系國內起步較晚,目前國內進口產品市占率約80%,隨著產品質量進一步優化、種類進一步豐富,國產替代正加速進行。

2.設備:大多屬于高精尖設備,目前國內基本采用進口產品,但不乏優秀廠家,正進行相關技術的突破和整機生產,未來有望占據一席之地。

3.材料及耗材:低值實驗室耗材已基本實現國產自給,部分核心材料如納米微球亦已開始進行國產替代。

全球在生物創新技術厚積薄發的同時,也打開了生命科學上游產業鏈的市場空間,而國內企業有望在科研儀器、生命科學高分子耗材、生物試劑等領域通過高質量發展從供給端創造需求,并憑借中國制造的響應能力和成本優勢實現國產替代和全球化征程,開啟國產生命科學產業鏈黃金十年。

具體賽道主要包括生命科學高分子耗材、生物醫藥上游生產設備、生物試劑等。高端儀器行業有望在國家政策大力支持下加速實現國產替代,實現生命科學產業鏈的自主可控。

4 生命科學上游細分領域淺析

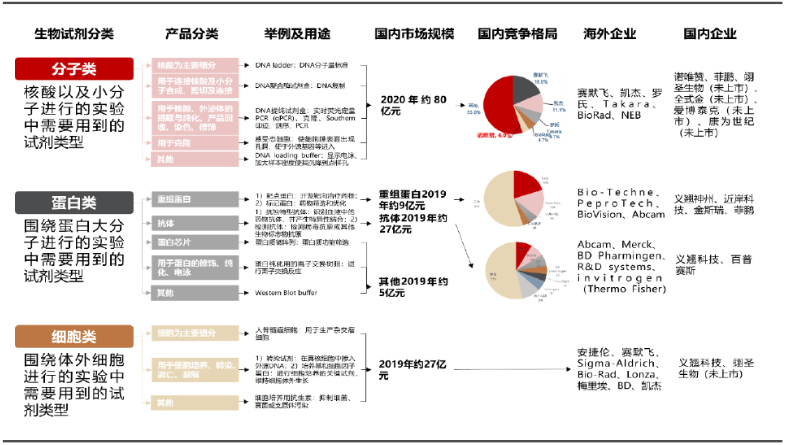

1. 生物試劑

按生物科研試劑的用戶類型劃分,可以分為工業用戶和科研機構用戶兩類。工業用戶一般使用生物科研試劑進行產品檢測或研發;科研機構一般使用生物科研試劑進行教學或科學項目研究,對生物科研試劑的檢測效率、準確度和質量標準要求較高。

2019年以生物科研試劑投入資金計算,我國科研機構用戶占比為72.4%,工業用戶占比為27.6%。按生物科研試劑的類別來劃分,可以分為分子類、蛋白類和細胞類三大類別,三者的市場規模占比約為5:3:2。

生物試劑產業圖譜,Frost Sullivan

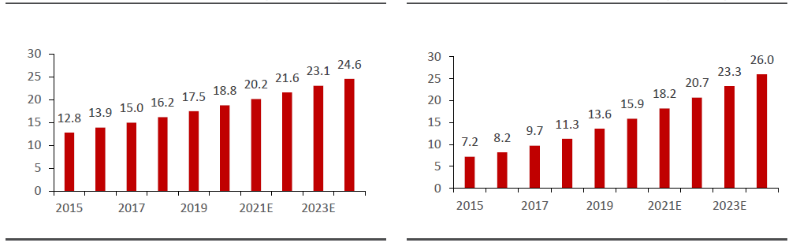

生命科學領域的蓬勃發展為生物科研試劑市場帶來活力。生命科學研究資金投入的增加為生物試劑行業的發展提供了良好支撐,生物試劑行業占生命科學領域整體資金投入的比重約10-15%。相較于全球,中國生物科研試劑發展較晚,但近年來保持高速增長態勢,2015-2019年CAGR=17.1%,遠高于全球同期的8.1%。

全球生物科研試劑市場規模(十億美元),中國生物科研試劑市場規模(十億元)

技術進步推動生物試劑需求增長。上個世紀60年代起,陸續出現了流式細胞術、酶聯免疫吸附測定法、免疫印跡法、酶聯免疫斑點法等技術,這些實驗技術與方法學的成熟,衍生了大量對配套生物試劑的需求。

隨著2000年第二代高通量測序技術的面世,相應的高通量測序建庫試劑也開始出現大量需求。近年來,隨著CRISPR技術的應用,Cas9核酸酶試劑盒開始推出。未來,隨著生命科學領域新技術的不斷發展,相應配套的生物試劑需求將會不斷擴大,生物試劑市場規模也將隨之不斷擴大。

2. 儀器設備

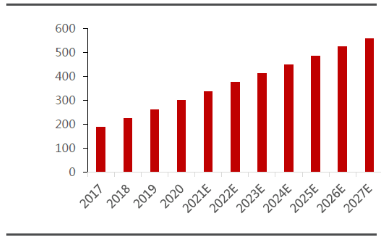

2017-2027全球科研儀器市場規模及預測,EMR

科研儀器千億黃金賽道亟待國內企業開拓。據EMR統計,2025年全球高端科研儀器市場規模有望達3000億元,復合增速約9.6%。分析儀器是科研儀器的重要組成,占比約45%,其中質譜是分析儀器中最主要的儀器類型,據中國科技部統計,國內科研機構所屬的儀器中質譜儀器貨值占比最高約20% 。

質譜法作為一種強大的方法和分析工具不斷發展,用于詳細分析粒子和分子。該技術的應用涵蓋生命科學的所有領域,包括基礎發現研究項目、食品和環境測試、臨床應用、材料科學以及藥物和生物治療開發。2018年全球質譜儀在生物醫藥及科研領域占比達65% 。

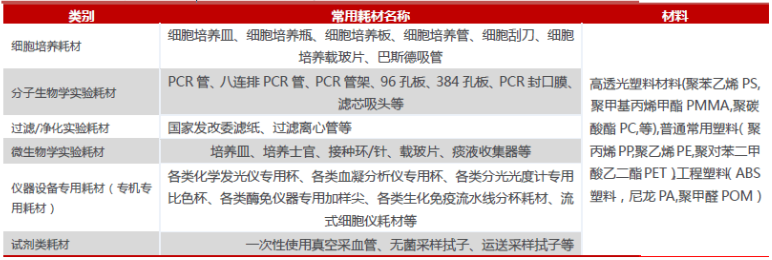

3. 耗材

耗材在“生命科學產業鏈”中扮演不可或缺的角色。生命科學高分子耗材在各類醫療和實驗操作的應用場景中廣泛使用,涉略產品種類較多,包括細胞培養耗材、分子生物學耗材、過濾/凈化實驗耗材、微生物學實驗耗材、儀器設備專用耗材、試劑類耗材等范疇,對應到產業端包括基因測序、輔助生殖、實驗室耗材、體外診斷耗材、標本采集處理等。

生命科學實驗涉及的高分子耗材,賽默飛世爾、FDA

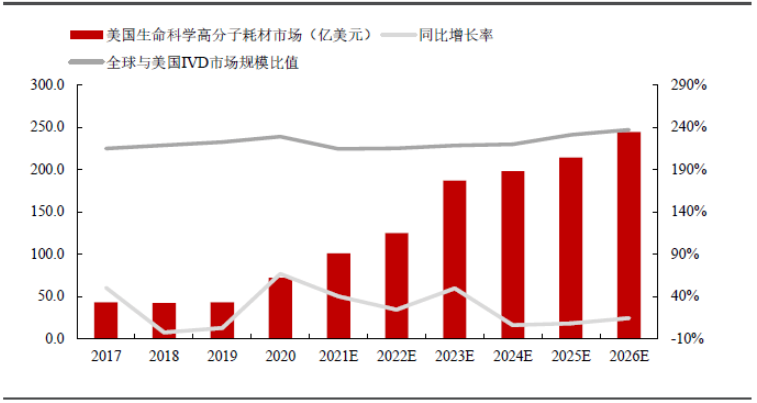

縱觀全球,生物醫療各領域快速發展帶動生命科學高分子耗材需求高速穩定增長,預計2025年全球生命科學高分子耗材市場規模約450億美元,CAGR約13.8%。由于行業壁壘高,我國在高端生命科學高分子耗材領域國產化率目前不足5%。

應用端主要賽道包括IVD儀器定制化耗材、生命科學實驗耗材、輔助生殖耗材、基因測序耗材、標本采集處理等。其中IVD賽道集中最高,CR4達到50%,所以耗材需求最為集中,有利于供應商快速放量,且亞太地區IVD市場空間較大,預計未來5年復合增速超過15%,耗材市場增量空間可期。

2017-2026全球生命科學耗材市場規模及預測,Sartorius

醫療診斷和科研領域對于耗材質量的重視程度遠高于采購成本,由耗材質量引起的診斷結果偏差、高值樣本試劑損失、實驗誤差等負面結果是本質性的差別。由于國內耗材供應商良莠不齊,國產耗材的市占率一直較低,也少有供應商能進入國際巨頭的供應鏈。

因此,高分子生命科學耗材行業具備毛利高、國產及全球占有率極低的屬性,當前在生命科學高分子耗材供應上具備先發優勢的供應商將充分享受高分子耗材產能向國內轉移的趨勢紅利,迅速打開國內和全球的生命科學耗材藍海市場。

生命科學高分子耗材ODM模式類似于藥品的CDMO產業,并且耗材行業全球化屬性深種,國際化供應鏈市場為主。耗材供應商直面下游各醫療實驗領域品牌商,耗材價值在下游產品占比較低,耗材價格更多取決于供需關系。因此,生命科學耗材行業具備政策免疫屬性。

自2020年,全球進入疫情時代,各產業普遍受到疫情影響。美國USITC透露,新冠檢測相關高分子生命科學耗材產能嚴重不足,且產能無法立即提升。供需矛盾最突出的是移液吸頭,模具需要國外進口,耗時在20周左右,自動化生產設備同樣需要額外調配,新產線的搭建周期在8-14個月。

這將導致美國面臨長時間的移液吸頭短缺,全球范圍可能面臨同樣的短期問題。截至2021年3月,美國進口的塑膠生命科學耗材持續升高,其中中國份額大幅提升后維穩,與棉簽、試劑等數據先上升后回落的趨勢形成鮮明對比。

結語:當下醫療大健康行業有兩大結構性的變化正在出現:一是整個醫療行業的數字化、智能化趨勢正在加速;二是整個醫療價值鏈正從治療向前后兩個方向延展。

基于對行業下游的觀察,延伸傳導到對上游投資邏輯的把握,源起基金團隊對于生命科學上游產業鏈投資標的主要關注三個方面:一是標的企業是否處在有一定規模,能容納若干企業競爭,且有較大的成長性的賽道;二是是否符合國家的政策,能夠享受到政策催化效應,并與中國的醫療系統相適配,且能真正節省醫療資源和提升整體效率;三是企業的商業模式以及產品商業化團隊的構建是否成熟。

由下游生物制藥及生物制造行業日益增長的需求驅動,未來數年將迎來生物藥上市的高峰期,對應的生命科學支持產業也隨之快速發展,行業整體處于持續高速發展的快車道上,我們認為上游產業未來空間廣闊,并將繼續保持高度關注。

免責聲明:本公眾號發布內容部分信息來源網絡,本平臺不對文章信息或資料真實性、有效性、準確性及完整性承擔責任。文章僅供閱讀參考,不作任何投資建議,如有侵權請聯系刪除。