源起基金重點關(guān)注領(lǐng)域 —— 鋰產(chǎn)業(yè)概況(二)

鋰資源是鋰電池的重要原材料,是一種具有戰(zhàn)略意義的“能源金屬”,被稱為“白色石油”和“工業(yè)味精”。鋰礦經(jīng)冶煉加工后可制得多種鋰鹽產(chǎn)品,傳統(tǒng)上廣泛應(yīng)用于玻陶、潤滑等領(lǐng)域。

作為最輕的金屬,鋰在金屬中比容量最高、得失電子能力強,因此鋰又是電池的理想材料。如今全球電動化浪潮為鋰撐起前所未有的巨大空間,鋰產(chǎn)業(yè)已成為各國爭相發(fā)展的新興朝陽產(chǎn)業(yè)。

1

鋰行業(yè)特征

一、行業(yè)周期。身處超級周期的工業(yè)類周期性行業(yè)。鋰行業(yè)具有典型周期性特點:(1)需求波動迅速,而供給釋放速度明顯落后;(2)上游供給為重資產(chǎn)型企業(yè),高成本投資且需要大量現(xiàn)金流,礦端具備生產(chǎn)能力后迅速投產(chǎn),供給擴張幅度大。當(dāng)前,鋰行業(yè)因新能源發(fā)展浪潮而處于超級周期的上行階段。

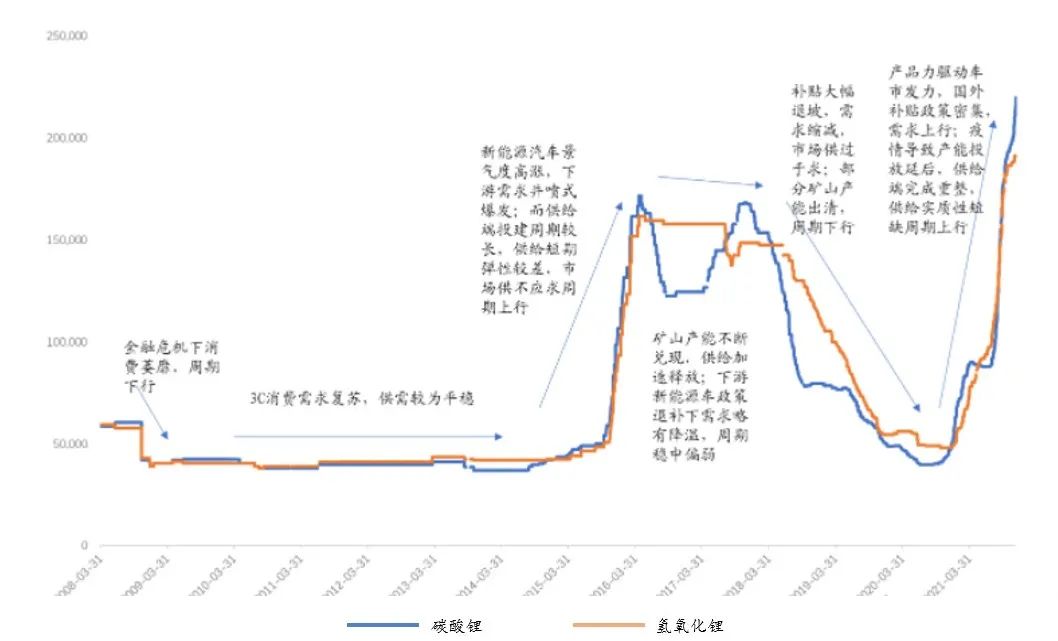

圖|2008年起鋰行業(yè)周期(來源:渤海證券)

復(fù)盤2000年至今碳酸鋰歷史價格變動規(guī)律,供需是影響行業(yè)周期的主要因素:

(1)上行階段:2004~2007年:受益于3C市場高景氣帶動,鋰電池需求增長,碳酸鋰價格翻倍提升至4萬元/噸;2015~2017年:新能源汽車行業(yè)迎來井噴式發(fā)展期,動力電池消費迅速放量,市場短期形成供不應(yīng)求局面疊加未來預(yù)期向好,市場交易情緒火熱,碳酸鋰價格迅速由4萬元/噸水平抬升至17萬元/噸。2020年下半年至今:新能源汽車產(chǎn)業(yè)換擋完成,由原來的政策驅(qū)動轉(zhuǎn)換為產(chǎn)品力驅(qū)動,優(yōu)秀車型不斷涌現(xiàn),同時國外補貼政策豐厚,需求上行;疫情導(dǎo)致鹽湖產(chǎn)能投放延后,礦山端完成重整出清,供給實質(zhì)性短缺,碳酸鋰價格上揚突破2017年高點迎來新能源超級周期。

(2)下行階段:2007~2011年:受經(jīng)濟危機影響需求萎縮,碳酸鋰價格回落至5萬元以下;2018年至2020年H1:新能源汽車補貼退坡導(dǎo)致消費下滑,需求增速不及預(yù)期,前期投資鋰礦步入產(chǎn)能兌現(xiàn)期,供需矛盾突出疊加庫存前期積壓,碳酸鋰價格由17萬元快速回落至5萬元水平。

二、市場結(jié)構(gòu)。因鋰電產(chǎn)業(yè)鏈在鋰行業(yè)下游需求中占比最大且將繼續(xù)提升,故主要對比鋰電產(chǎn)業(yè)鏈各環(huán)節(jié)格局,產(chǎn)業(yè)鏈具體為鋰礦企業(yè)-鋰鹽加工企業(yè)-正極材料企業(yè)-電池企業(yè)新能源汽車企業(yè)。從整個鋰電產(chǎn)業(yè)鏈格局上看,電池企業(yè)集中度最高,礦端及加工端居第二位。雖然電池企業(yè)具有較高的集中度,但當(dāng)前鋰礦實質(zhì)性短缺,且礦端與加工端基本完成一體化,判斷產(chǎn)業(yè)鏈話語權(quán)目前在礦端及加工端。從技術(shù)壁壘上講,電池端及汽車端較高,因此認(rèn)為正極材料企業(yè)在整個產(chǎn)業(yè)鏈中處于最弱勢。

礦端:供應(yīng)集中度較高。分國家看,鋰原料供應(yīng)主要集中在澳大利亞、智利、中國和阿根廷,產(chǎn)能CR3達到95%高度集中,其中澳大利亞占比達到55%,是全球鋰原料主要供應(yīng)國。分項目看,CR4達到47%,其中Greenbushes占比最大。

加工端:集中度較高,氫氧化鋰優(yōu)于碳酸鋰。從全球看,全球鋰鹽加工企業(yè)產(chǎn)量CR4約為69%,集中度較高,其中中國企業(yè)贛鋒、天齊合計占比達到26.3%。從國內(nèi)看,碳酸鋰企業(yè)CR4達到39%遠低于氫氧化鋰企業(yè)(CR4達到77%),碳酸鋰生產(chǎn)工藝要求低于氫氧化鋰故競爭更加激烈,其中天齊/贛鋒分別為碳酸鋰/氫氧化鋰領(lǐng)域龍頭。

下游鋰電產(chǎn)業(yè)鏈集中度:正極材料企業(yè),鋰電池目前正極材料主流為三元和磷酸鐵鋰,我國為生產(chǎn)大國,國內(nèi)三元/鐵鋰CR4分別42%/56%集中度較低;電池企業(yè),全球/國內(nèi)動力電池CR4分別達到74%/79%,均高于上游礦端及冶煉端。新能源汽車企業(yè),全球/國內(nèi)CR4分別達到35.5%/49.6%。

三、生命周期。從行業(yè)生命周期角度看,鋰行業(yè)正處于成長期。在新興科技以及能源技術(shù)變革的推動下,全球鋰電產(chǎn)業(yè)進入快速成長期,新能源汽車需求構(gòu)成核心驅(qū)動力。從滲透率上看,全球新能源汽車總體滲透率相對較低,2021年全球/中國新能源汽車的滲透率僅為10.2%/13.3%,新能源汽車的發(fā)展空間廣闊,潛力巨大。

鋰將充分受益于下游需求高增長。在全球新能源汽車的高景氣下,鋰電池出貨量高增,據(jù)GGII預(yù)計2025 年全球鋰電將進入千級Gwh時代,2020-2025E全球/中國鋰電池出貨量CAGR分別將達到42.7%/45.1%,鋰將充分受益于下游需求的高增長。

2

影響因素

一、宏觀經(jīng)濟。宏觀因素影響需求但程度弱于基本金屬。作為周期行業(yè),宏觀經(jīng)濟影響鋰行業(yè)的下游需求。據(jù)USGS統(tǒng)計,鋰的下游主要需求為電池且占比不斷上升,2021年占比高達74%,其他傳統(tǒng)領(lǐng)域如陶瓷玻璃、潤滑脂等與宏觀經(jīng)濟關(guān)聯(lián)更大的需求占比在不斷降低。故對比已較成熟的基本金屬銅鋁鉛鋅等,在新能源汽車高成長性的帶動下,宏觀因素對鋰的影響趨弱。

二、政策因素。北美:北美汽車市場以美國為主,自拜登上任起大力鼓勵發(fā)展電動汽車,而美國本土車企也受全球汽車行業(yè)電動化浪潮影響而積極轉(zhuǎn)型。美國總統(tǒng)拜登提出1710億美元電動汽車發(fā)展計劃,包括充電基礎(chǔ)設(shè)施建設(shè)、稅收優(yōu)惠及消費補貼等措施。美國政府承諾到2030年新能源汽車銷售份額達到50%;2035 年政府用車過渡到零排放車;2050年實現(xiàn)凈零排放目標(biāo)和100%的清潔能源經(jīng)濟。

歐洲:新能源政策頻發(fā),全方位扶持。在歐盟碳排放考核趨嚴(yán)的背景下,歐洲各國頻繁發(fā)布扶持計劃支持新能源產(chǎn)業(yè)的發(fā)展,主要涉及到補貼或稅收政策、新能源基建計劃、推動車企升級、完善本土產(chǎn)業(yè)鏈等方面。

碳成本加速滲透,2025年或超40%。結(jié)合《歐洲氣候法》及新政《Fit for 55》,歐洲規(guī)定2025、2030年歐盟新登記乘用車CO2排放量在2021年95g/km的基礎(chǔ)上減15%和55%,若不達標(biāo)將面臨巨額罰款。根據(jù)EEA公布的2020年歐洲新車平均碳排為107.8g/km,其中燃油車平均碳排123.4g/km,新能源汽車平均排放22.3g/km,若2025年減排15%,推算新能源汽車滲透率須達到42.19%。在歐洲碳排放目標(biāo)壓力下,歐洲各國政府制定相關(guān)新能源車激勵政策,并制定了禁止銷售燃油汽車的目標(biāo)。在越來越嚴(yán)格的碳成本約束下,預(yù)計歐洲新能源汽車將加速滲透。

中國:注重質(zhì)量,發(fā)展上游,保質(zhì)保量發(fā)展產(chǎn)業(yè)。我國承諾到2030年實現(xiàn)碳達峰,到2060年實現(xiàn)碳中和,于2020年11月發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》指出,2025年我國新能源新車銷售量達到新車銷售總量的20%左右。汽車行業(yè)政策包括消費補貼、車企雙積分制度等。對于上游鋰資源,國家層面上高度重視對鋰資源的勘查與開發(fā),把鋰作為需要“儲備和保護礦種”之一、戰(zhàn)略性礦種之一。

亞洲(除中國):不斷加碼,積極發(fā)展,政策力度不斷加碼。日本新能源汽車支撐政策較為全面,前期主要包括稅收減免和充電基礎(chǔ)設(shè)施的建設(shè)補貼,2021年有新增購車補貼加大激勵力度;韓國、印度也分別在2019年初、2021年初提出消費補貼,將為鋰行業(yè)提供重要的下游新能源汽車需求增量。

三、行業(yè)壁壘。鋰行業(yè)具有較高的行業(yè)壁壘,具體包括:

1)重要的資源壁壘:全球鋰資源較為豐富但可開發(fā)的低成本優(yōu)質(zhì)鋰資源較少,同時在當(dāng)前高需求影響下資源顯得尤為重要,且企業(yè)自身是否有礦產(chǎn)資源決定成本端是否具有優(yōu)勢;

2)資金壁壘高:為適應(yīng)環(huán)保政策要求,需要充足的資本實力和一定的資本支出;

3)退出壁壘高:作為資產(chǎn)密集型行業(yè)退出壁壘高;

4)一定的設(shè)計研發(fā)壁壘:鋰金屬的冶煉、加工需要一定的設(shè)計研發(fā)能力;

5)一定的產(chǎn)品認(rèn)證壁壘:如氫氧化鋰品質(zhì)較大程度影響電池性能,進入下游供應(yīng)鏈所需的認(rèn)證周期較長,也構(gòu)成了一定的行業(yè)壁壘。

3

行業(yè)需求

動力電池需求快速提升,中國是全球最大消費國。鋰的下游主要應(yīng)用于車用動力電池、消費電子、儲能、小動力電池以及其他傳統(tǒng)應(yīng)用領(lǐng)域,隨著新能源汽車需求的快速爆發(fā)我們認(rèn)為未來鋰需求的主要增量在于動力電池方面。從需求量上看,2016-2020 年CAGR達到18.46%,2020年全球鋰鹽消費量約為37萬噸LCE,其中中國占比62.1%,我國是全球主要的鋰消費國。

總需求:預(yù)計2021-2023年鋰需求復(fù)合年均增速32.3%。目前鋰行業(yè)庫存水平較低,部分正極廠商碳酸鋰庫存約可支撐生產(chǎn)1-3個月之間。從細分下游需求看:

一、新能源汽車:新能源汽車發(fā)展核心驅(qū)動力來自于政策疊加優(yōu)質(zhì)供給帶動需求的雙重推動。動力電池裝機量=單車帶電量×汽車銷量,單車帶電量主要受裝機車型結(jié)構(gòu)影響,純電動及插混汽車是當(dāng)前各國新能源汽車政策支持主力,提升續(xù)航是新能源汽車主要發(fā)展方向之一。

中汽協(xié)統(tǒng)計,2021年國內(nèi)新能源汽車銷量350.7萬輛,同比高增174.6%;歐盟地區(qū)2021年1-10月新能源汽車銷量160萬輛,同比高增74.4%。綜合考慮各國新能源汽車發(fā)展目標(biāo)、當(dāng)前滲透率、市場增速、單車帶電量等因素,我們預(yù)計2023年世界新能源汽車銷量可達1143.8萬輛,帶動鋰資源消耗量達52.1萬噸LCE,2020-2023年CAGR達到 59.0%。

圖|全球新能源汽車單車帶電量變化測算(來源:源起基金整理)

二、儲能電池。儲能裝置起到平抑電壓波動同時“削峰填谷”減小電網(wǎng)供電壓力的作用,目前儲能技術(shù)已成為新能源領(lǐng)域中的熱點之一。其中鋰電池儲能系統(tǒng)近年來發(fā)展迅速,鋰電池優(yōu)秀的充放電效率、工作溫度及循環(huán)壽命等性能均能滿足風(fēng)電、光伏供電系統(tǒng)需求。我國各地政府出臺相應(yīng)政策以及簽訂“風(fēng)光儲一體化”相關(guān)項目,推進儲能產(chǎn)業(yè)的發(fā)展。

據(jù)起點研究(SPIR)預(yù)測,2020-2025年全球儲能鋰電池出貨量CAGR約為54.5%。考慮到新能源發(fā)電并網(wǎng)配套儲能、5G基站備用電源等需求,我們預(yù)計2023年全球儲能電池出貨量將達到99.7GWh,帶動鋰消耗量達到6.8萬噸LCE,2020-2023年CAGR達到54.5%。

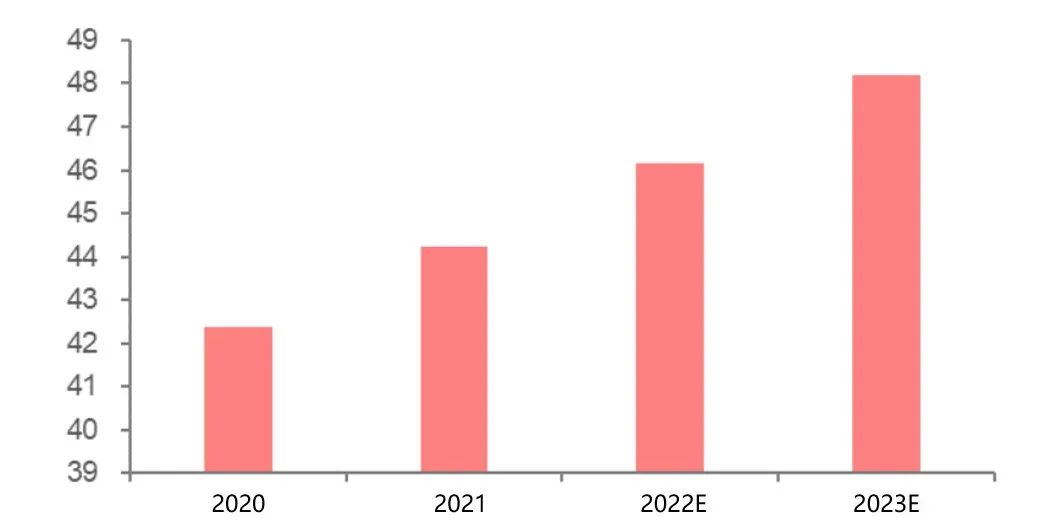

三、消費電子。消費電子目前處于市場飽和狀態(tài),市場增長緩慢。隨著智能手機以及智能家居的普及,預(yù)計全球消費類鋰離子電池行業(yè)規(guī)模未來持續(xù)穩(wěn)定增長。

據(jù)Modor Intelligence預(yù)測,全球消費類鋰離子電池出貨量2020年-2025年的CAGR或超6%。我們預(yù)計2023年消費電子鋰電池出貨量將達到124.2GWh,鋰消費量有望達7.1萬噸LCE,2020-2023年CAGR為6.0%。

圖|全球消費電子市場增速預(yù)測(來源:源起基金整理)

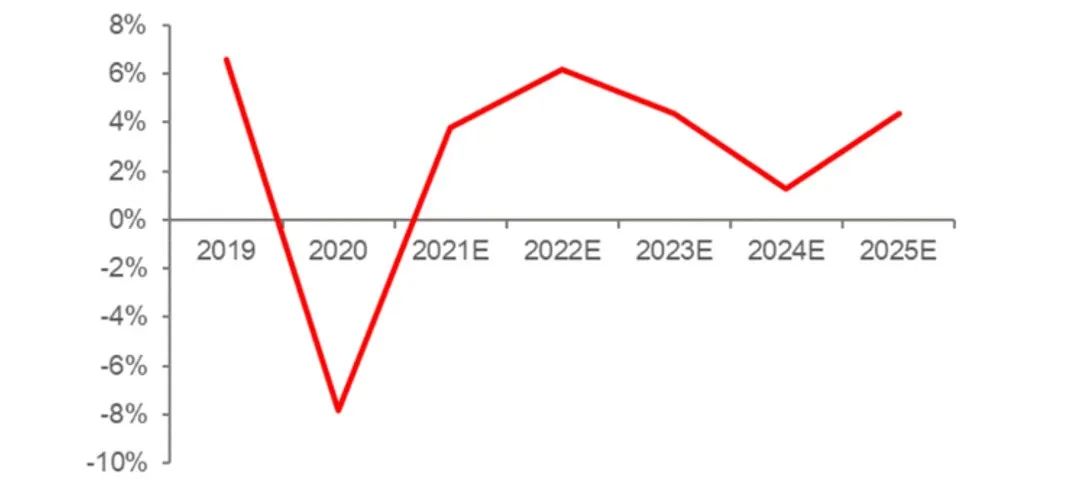

四、傳統(tǒng)需求。鋰的傳統(tǒng)應(yīng)用包括:潤滑劑、鋁冶煉、空氣處理、藥物、玻璃、陶瓷、專業(yè)應(yīng)用(包括電磁爐灶面和炊具)、鑄鋼件及鑄鐵件。根據(jù)世界銀行最新發(fā)布的《全球經(jīng)濟展望》,隨著疫情緩解通脹高企,各國財政和貨幣支持相繼退出,全球增長正進入一個明顯放緩的時期,預(yù)計2021/2022/2023年增速分別為的5.5%/4.1%/3.2%。鑒于傳統(tǒng)工業(yè)增速與全球經(jīng)濟增速基本同步,我們預(yù)計2023年傳統(tǒng)工業(yè)鋰用量有望達到17.2萬LCE,2020-2023年CAGR為4.3%。

五、小動力電池。區(qū)別于新能源車的動力電池,小動力電池主要是替代原有的動力系統(tǒng):如鉛酸、鎳氫等電池,故可替代市場空間巨大。小動力電池市場需求包括電動自行車、AGV、電動叉車以及電動工具。據(jù)GGII,2019年中國小動力鋰電出貨14.1GWh,同比增長56.7%,其中電動自行車出貨量5.5GWh,預(yù)計未來五年鋰電自行車將迎來良好的發(fā)展機遇,年均增長率將超過30%。預(yù)計2023年小動力市場碳酸鋰需求將達到2.4萬噸LCE,2020-2023年CAGR為30.0%

免責(zé)聲明:本公眾號發(fā)布內(nèi)容部分信息來源網(wǎng)絡(luò),本平臺不對文章信息或資料真實性、有效性、準(zhǔn)確性及完整性承擔(dān)責(zé)任。文章僅供閱讀參考,不作任何投資建議,如有侵權(quán)請聯(lián)系刪除。