新冠疫情下醫(yī)療器械行業(yè)的新變局與投資機會分析

2020-11-12 15:28:56

新冠肺炎疫情持續(xù)蔓延��,已影響全球200個國家和地區(qū)�,醫(yī)療器械的海內(nèi)外采購需求正在持續(xù)飆升���。由于目前仍缺乏特效藥,新冠肺炎患者的診治以對癥治療為主,針對性地使用藥物及其他支持手段��,針對重癥及危重癥患者的診療�,呼吸支持等ICU設(shè)備不可或缺。醫(yī)療監(jiān)護儀、呼吸機、輸注泵等在全球出現(xiàn)一時供不應(yīng)求的局面。

具體到我國���,醫(yī)療器械行業(yè)在此次疫情防控中也發(fā)揮了不可替代的作用。醫(yī)療器械可以說是醫(yī)療基礎(chǔ)設(shè)施和公衛(wèi)體系中最基礎(chǔ)的環(huán)節(jié),直接影響著公衛(wèi)系統(tǒng)的診療能力�����。但與此同時����,疫情也反映出我國醫(yī)療器械產(chǎn)業(yè)在細(xì)分布局、市場滲透���、行業(yè)教育等方面仍存在較大改進空間。醫(yī)用防護器具大量緊缺�����、診斷試劑盒出現(xiàn)高假陰性率�����、高端醫(yī)療設(shè)備配置不足�����、檢測自動化程度低、醫(yī)生認(rèn)知不足等諸多問題在疫情中得到凸顯。

我們認(rèn)為�,作為我國醫(yī)療健康行業(yè)的重要板塊之一���,醫(yī)療器械行業(yè)在后疫情時代將收獲政策的持續(xù)關(guān)注與支持��,補足產(chǎn)業(yè)短板也將帶來行業(yè)革新與發(fā)展良機。

聯(lián)影醫(yī)療后方生產(chǎn)團隊緊急生產(chǎn)醫(yī)療設(shè)備 來源:聯(lián)影醫(yī)療

新冠疫情的防控與救治工作主要涉及醫(yī)療器械行業(yè)中消殺防護、檢測診斷�����、治療康復(fù)�、ICU病房設(shè)備等四大領(lǐng)域。

消殺防護類產(chǎn)品包括口罩�����、消毒液�、手套、眼罩�、防護服����、采血及注射耗材��、霧化器、測溫儀等��。疫情期間��,消殺防護等耗材的需求量激增���。春節(jié)放假期間����,口罩生產(chǎn)企業(yè)難以迅速釋放產(chǎn)能�����,一時出現(xiàn)全國各地口罩短缺嚴(yán)重的現(xiàn)象�。隨著節(jié)后各地復(fù)工方案相繼出臺�����,疫情防控壓力也逐漸增大�,消殺防護耗材的短期需求只增不減����。加之海外疫情迅速蔓延,多國出現(xiàn)防護用品短缺的現(xiàn)象���,短期消殺防護類耗材的出口需求還會增加。

表1 新冠疫情涉及的消殺防護用品及相關(guān)上市企業(yè)

以口罩和測溫儀為例����。口罩是疫情期間消殺防護耗材中使用最廣泛�、最頻繁的產(chǎn)品���。我國是口罩的主要生產(chǎn)國之一����,2019年我國口罩產(chǎn)業(yè)的市場規(guī)模破百億��,產(chǎn)量超過50億只��,其中用于病毒防護的醫(yī)用口罩占比高達(dá)54%��。2020年受新冠疫情影響,我國醫(yī)用口罩的產(chǎn)值增長率將顯著提升����,預(yù)計可達(dá)28%���,全年口罩產(chǎn)值將突破130億元��。根據(jù)國家發(fā)改委3月2日消息,我國口罩日產(chǎn)能和日產(chǎn)量已雙雙突破1億只��。紅外體溫檢測儀的產(chǎn)能在疫情期間也得到空前釋放���。手持紅外測溫儀在2019年的產(chǎn)量為30萬臺��,預(yù)計今年將達(dá)到65萬臺�,產(chǎn)量實現(xiàn)翻翻�����,如果考慮到出口需求����,預(yù)計產(chǎn)能還將進一步釋放���。

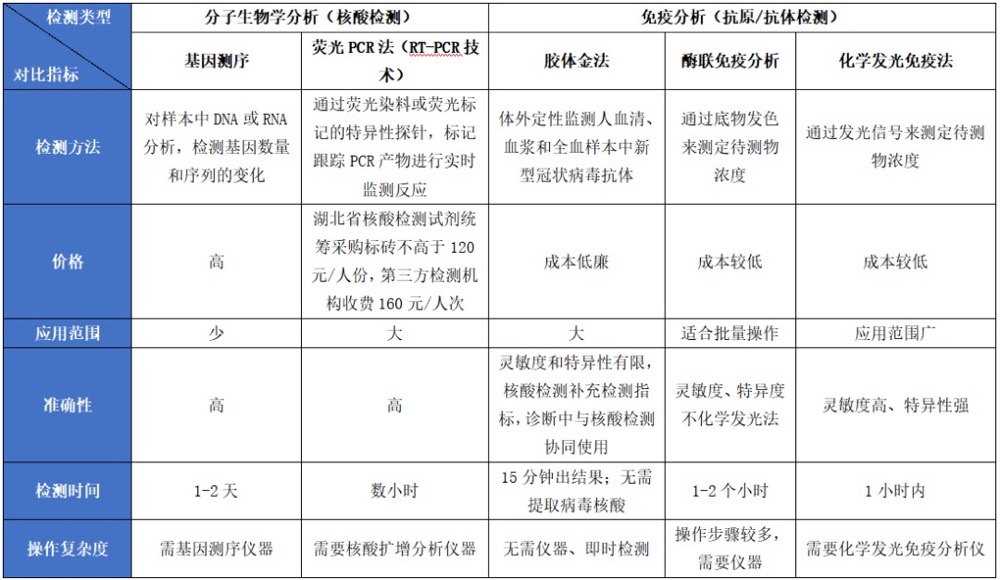

下表詳細(xì)列舉了目前新冠病毒的主要檢測方法及對比指標(biāo)���。目前新冠病毒的檢測方法主要有核酸檢測和免疫分析兩種��。核酸檢測基于分子生物學(xué)技術(shù),采用病毒基因測序、實時熒光RT-PCR 檢測兩種方法作為確診病例的病原學(xué)證據(jù),對應(yīng)使用的設(shè)備分別為基因測序儀和核酸擴增分析儀器���。免疫分析的原理則基于抗原抗體的結(jié)合反應(yīng),由蛋白質(zhì)組成的病毒外殼具有特異性的分子構(gòu)型,可針對病毒外殼蛋白進行免疫學(xué)檢測診斷�����,相關(guān)的分析檢測設(shè)備包括全自動生化分析儀���、全自動化學(xué)發(fā)光免疫分析儀����、熒光免疫分析儀等。

表2 新冠肺炎病毒主要檢測類型及對比指標(biāo)

截至目前,國家新冠肺炎藥品醫(yī)療器械應(yīng)急平臺共有22個檢測試劑產(chǎn)品獲批并應(yīng)用于臨床�。這些產(chǎn)品來自多家本土醫(yī)械企業(yè)��,還有一些公司已經(jīng)研制出核酸或抗體檢測試劑盒��,處于申請國內(nèi)產(chǎn)品注冊證的階段。據(jù)不完全統(tǒng)計���,國內(nèi)至少有百余家IVD企業(yè)成功研制出新型冠狀病毒檢測試劑盒����,多為熒光PCR法�。

一方面,病毒核酸序列的快速確定、檢測試劑盒的快速落地等成為本次疫情防控的重要根基�����。我國診斷檢測技術(shù)相比2003年SARS疫情時已取得非常大的進步��,這說明我國IVD行業(yè)在基因及免疫檢測技術(shù)方面取得了快速發(fā)展和卓越進步,我國IVD企業(yè)的自主開發(fā)技術(shù)能力水平得到了顯著提升����。

另一方面�,檢測試劑盒在后續(xù)臨床實際應(yīng)用中出現(xiàn)了較高的假陰性率�����,暴露了一定問題����。一是各家企業(yè)的試劑盒質(zhì)量參差不齊,我國IVD企業(yè)之間的技術(shù)實力存在較大差距�����。二是醫(yī)療機構(gòu)內(nèi)專業(yè)檢測人員相對缺乏��,PCR等分子診斷技術(shù)在醫(yī)療行業(yè)的整體滲透率較低��、在國內(nèi)下沉市場鋪開仍具有較大空間。三是對感染源鑒別檢測尤其是呼吸道感染鑒別檢測的重視程度較低����,直接導(dǎo)致了抗生素濫用�、醫(yī)療資源浪費等問題��。疫情過后�,對檢測試劑領(lǐng)域暴露出的問題進行集中整改����,也意味著未來的發(fā)展機遇。

一批醫(yī)療設(shè)備領(lǐng)域的頭部企業(yè)紛紛參與到火神山醫(yī)院、雷神山醫(yī)院的建設(shè)中���,在疫情診治中發(fā)揮了關(guān)鍵作用���。比如����,邁瑞醫(yī)療向兩大醫(yī)院累計交付了包括呼吸機、監(jiān)護儀����、除顫儀�����、輸注泵和體外診斷等在內(nèi)的1200多臺醫(yī)療設(shè)備;聯(lián)影醫(yī)療累計向武漢�����、河南捐助了價值1億多元的移動DR�、CT、智能診斷����、遠(yuǎn)程診斷等醫(yī)療設(shè)備�����;GE醫(yī)療的監(jiān)護儀和便攜式超聲設(shè)備、西門子醫(yī)療的Atellica設(shè)備和影像設(shè)備等��,飛利浦的CT機�、呼吸機等也陸續(xù)運輸?shù)轿錆h。

邁瑞醫(yī)療設(shè)備交付 來源:邁瑞醫(yī)療

隨著危重癥患者不斷增加�,ECMO數(shù)量嚴(yán)重不足����。ECMO是一種用于協(xié)助重癥心肺衰竭患者進行體外呼吸循環(huán)的急救設(shè)備����,全稱為體外膜肺氧合�,也叫“人工肺”。國內(nèi)由于開展ECMO時間較短,目前全國存量約400臺左右(不計港澳臺)����,它們大多產(chǎn)自瑞典邁維柯�、美國美敦力和英國索林(2017年被微創(chuàng)醫(yī)療收購)這三家公司�����。這三家公司位列全球ECMO市場前三名�,在2015年時就已占據(jù)全球市場的七成份額���。

ECMO設(shè)備的其他相關(guān)部件如監(jiān)視器�、血泵�����、體外循環(huán)管道以及一次性使用心肺流轉(zhuǎn)血路等,已具備國內(nèi)生產(chǎn)能力�。一次性肺膜是ECMO的核心組成部分�����,主要材料為PMP;目前全球僅有少數(shù)廠商能夠生產(chǎn)PMP���,市場機會被3M公司壟斷;國內(nèi)過濾器材廠商杭州科百特多年專注研發(fā)PMP材料����,預(yù)計能在今年實現(xiàn)產(chǎn)品面世。綜上,目前ECMO設(shè)備及相關(guān)耗材主要依賴進口��,導(dǎo)致國內(nèi)使用ECMO的成本仍然高昂�。

ICU即重癥加強護理病房(Intensive Care Unit)。ICU配有床邊監(jiān)護儀、中心監(jiān)護儀�、多功能呼吸治療機��、麻醉機、心電圖機、除顫儀�����、起搏器�����、輸液泵��、微量注射器、氣管插管及氣管切開所需急救器材、CPM關(guān)節(jié)運動治療護理器等設(shè)備����。ICU病房集麻醉�����、內(nèi)科、外科、護理等多個專業(yè)的高端技術(shù)于一體�,具備較強的專業(yè)性及綜合性�����。

我國規(guī)定二級以上具備條件的綜合醫(yī)院可設(shè)置重癥醫(yī)學(xué)科。目前三級綜合醫(yī)院的重癥醫(yī)學(xué)科床位數(shù)占全院病床總數(shù)的約2%-8%左右,全年床位使用率平均超過85%,一般75%的床位使用率較為適宜,我國應(yīng)當(dāng)適度擴大重癥醫(yī)學(xué)科的規(guī)模����。美國全國的重癥監(jiān)護床位占比在2000-2009年間由10.9%提升至12%�,在最近幾年逐步攀升到了15%����;在一些具備??铺厣蛯嵙Φ尼t(yī)院,重癥監(jiān)護床位占比可能會接近到20%-25%��。對比美國數(shù)據(jù)����,我國在重癥護理方面的相關(guān)醫(yī)療設(shè)備需求仍存在較大的未滿足空間。

我國醫(yī)療機構(gòu)在2020年第一季度全力抗疫�����,平時有大量醫(yī)械使用需求的一些手術(shù)如骨科����、眼科手術(shù)等被大范圍延后。整個器械賽道的企業(yè)正經(jīng)歷臨床及取證延遲�����、入院及銷售受阻等困境��。隨著醫(yī)療機構(gòu)在二季度逐步恢復(fù)醫(yī)療業(yè)務(wù)��,醫(yī)療器械的銷售業(yè)務(wù)也將出現(xiàn)反彈��,因此我們認(rèn)為目前醫(yī)械行業(yè)的受挫將是短期的。

此外�����,國家醫(yī)保局強監(jiān)管的主旋律不會改變����,各地醫(yī)?��?刭M逐步從藥品向耗材再向檢驗驗查項目持續(xù)推進���,醫(yī)療器械的招標(biāo)集采及控費趨勢并不會因疫情而中斷��,相反疫情對醫(yī)保資金的承壓能力提出了更嚴(yán)峻的考驗����。截止2月19日���,全國各級醫(yī)保部門已提前為疫情防控及診治撥付專項資金達(dá)171.79億元�����,這些都是疫情帶來的額外醫(yī)保支出�。醫(yī)?����;鸬氖杖牒驮鏊俣际怯邢薜?,如果上半年開支過大����,下半年就可能出臺相應(yīng)的政策進行平衡?�?梢灶A(yù)見�,醫(yī)療器械和IVD等領(lǐng)域的既定醫(yī)保控費事項估計都不會弱化�,行業(yè)在短期內(nèi)仍然承壓�����。

受疫情影響��,我國醫(yī)療器械行業(yè)短期內(nèi)不可避免遭遇一定挫折����。但從長遠(yuǎn)看����,隨著我國醫(yī)療器械企業(yè)技術(shù)革新以及國內(nèi)醫(yī)療機構(gòu)相關(guān)配套產(chǎn)業(yè)鏈的成熟,伴隨醫(yī)改、分級診療����、國產(chǎn)替代以及資本扶持等推動�����,我國醫(yī)療器械行業(yè)正迎來高速發(fā)展的黃金時期。

01 產(chǎn)業(yè)布局及政策支持將進一步強化

疫情突出反映了我國醫(yī)療器械的一些問題,如醫(yī)用防護器具的缺口、診斷試劑盒的“漏檢”��、高端醫(yī)療設(shè)備配置不足等�,這也說明在現(xiàn)代醫(yī)療特別是應(yīng)急醫(yī)療中,醫(yī)療器械的地位越來越重要。特別是疫情期間各類醫(yī)用口罩�����、防護服��、呼吸機����、消毒液��、溫度計等都嚴(yán)重告急�,我國即使作為世界上最大的口罩生產(chǎn)國和出口國,老百姓也依舊是一罩難求。可以預(yù)見,國家對醫(yī)療器械的關(guān)注度會越來越高�����,推動產(chǎn)業(yè)的發(fā)展布局將得到重視���。部分醫(yī)療器械產(chǎn)品作為重要的應(yīng)急醫(yī)療物資��,國家將納入長期的戰(zhàn)略儲備,有效保障人民的生命安全。

我國醫(yī)療器械目前依舊以中低端為主�,高端產(chǎn)品主要依賴進口�����,然而部分國家采取的貿(mào)易戰(zhàn)和自我保護,一定程度上阻礙了高端產(chǎn)品進入中國市場,將不得不倒逼國產(chǎn)醫(yī)療器械的產(chǎn)業(yè)轉(zhuǎn)型和技術(shù)突破,加上市場需求的持續(xù)增長,國產(chǎn)替代有望加速�����。習(xí)總書記在北京考察新冠肺炎防控科研攻關(guān)工作時指出“要加快補齊我國高端醫(yī)療裝備短板��,加快關(guān)鍵核心技術(shù)攻關(guān)����,突破技術(shù)裝備瓶頸�����,實現(xiàn)高端醫(yī)療裝備自主可控”�。疫情過后��,隨著國家加大對醫(yī)療衛(wèi)生領(lǐng)域的投入���,鼓勵國產(chǎn)醫(yī)療器械企業(yè)加強科技創(chuàng)新�,未來在醫(yī)療設(shè)備高端領(lǐng)域有望看到更多國產(chǎn)核心技術(shù)和品牌的出現(xiàn)����。

新冠疫情暴露了我國醫(yī)療器械行業(yè)供給端的一些問題與短板��,疫情后補足相關(guān)領(lǐng)域的短板將成為政策引導(dǎo)和行業(yè)發(fā)展的重要方向���。在“新基建”趨勢下����,疫情過后�,對醫(yī)院的建設(shè)力度也會進一步加強,無論是增量醫(yī)院建設(shè)還是存量醫(yī)療服務(wù)機構(gòu)質(zhì)量改善�����,均將產(chǎn)生對醫(yī)療設(shè)備的較大需求����,這也意味著未來我國醫(yī)療器械行業(yè)存在的可能投資機會。

以基因檢測���、實時熒光RT-PCR、微流控技術(shù)為代表的分子體外診斷試劑與儀器在本次疫情防控中發(fā)揮了舉足輕重的作用���。疫情之后,IVD行業(yè)特別是原材料���、POCT、分子體外診斷等細(xì)分領(lǐng)域?qū)M一步飛速發(fā)展���。其中,原材料領(lǐng)域的進口壟斷現(xiàn)象較嚴(yán)重��,隨著國產(chǎn)原材料的技術(shù)革新與突破�,國產(chǎn)市場占有率將穩(wěn)步提升;未來便捷��、小型化��、適合快速診斷的POCT類檢測產(chǎn)品、小型生化儀、血球儀�、小型封閉式自動化PCR設(shè)備�、微流控設(shè)備���、基因測序設(shè)備等需求都會日益凸顯,或成為下一個爆發(fā)點����;分子診斷技術(shù)的臨床重視程度及教育率有望加速普及����,利好相關(guān)國產(chǎn)分子診斷儀器及試劑盒企業(yè)����。

02 影像和監(jiān)護診斷等高端設(shè)備

我國醫(yī)療器械行業(yè)起步相對較晚,與國際醫(yī)療器械巨頭相比仍有一定的差距�,尤其是在高端醫(yī)療裝備上較為薄弱��,因此更需要實現(xiàn)高端醫(yī)療裝備自主可控。國內(nèi)高端醫(yī)療裝備市場容量巨大���,高端醫(yī)療設(shè)備的進口替代趨勢加強。一些影像和監(jiān)護診斷設(shè)備如CT�、DR����、監(jiān)護儀��、血氧儀等�,將通過本次疫情催化并受惠于醫(yī)療資源基層下沉�����、發(fā)熱門診����、危急重癥ICU病房�、單獨隔離院區(qū)的建設(shè)��,迎來新一輪的增長機遇���。

此次疫情后���,政府對加強ICU建設(shè)的重視程度�����。目前重癥監(jiān)護市場存在大量未滿足需求,人口老齡化加劇造成重癥監(jiān)護市場需求日益旺盛,現(xiàn)存重癥監(jiān)護市場也有相當(dāng)一部分床位未能合理運用����。此次疫情后政府財政補助投入加大�����,ICU增設(shè)會帶來大量設(shè)備的采購,利好各類ICU配套設(shè)備領(lǐng)域的發(fā)展�。

全球醫(yī)療器械市場需求持續(xù)快速增長��,醫(yī)療器械行業(yè)已經(jīng)成為當(dāng)今世界發(fā)展最快的行業(yè)之一。在市場規(guī)模上���,我國醫(yī)療器械產(chǎn)業(yè)居于世界第二位,僅次于美國。截至2018年底,我國醫(yī)療器械行業(yè)市場規(guī)模達(dá)到5300億元�����,預(yù)計2022年將超9000億元��。在市場結(jié)構(gòu)上�����,我國醫(yī)療產(chǎn)業(yè)結(jié)構(gòu)與美國等發(fā)達(dá)國家相比存在較為明顯的差異���,高附加值新產(chǎn)品�����、關(guān)鍵核心零部件的國產(chǎn)化�����、進口替代化等趨勢逐步增強�。

疫情暴露了我國醫(yī)療器械行業(yè)供給端的一些問題與短板�����,疫情后補足相關(guān)領(lǐng)域的短板將成為政策引導(dǎo)和行業(yè)發(fā)展的重要方向�����。疫情后,國家將逐步重視戰(zhàn)略儲備應(yīng)急器械產(chǎn)品,并加速推進醫(yī)療器械的國產(chǎn)化與自主化進程����,特別是高端醫(yī)療設(shè)備的進口替代趨勢將進一步加強�����,市場容量巨大。整個醫(yī)療器械行業(yè)也將迎來黃金發(fā)展期�����。