新材料產(chǎn)業(yè)之“黑色黃金”細分賽道未來可期

隨著科技的不斷進步和人們對環(huán)境保護的日益重視,新材料產(chǎn)業(yè)正逐漸成為未來的發(fā)展趨勢。

為了擺脫核心技術(shù)受制于人的局面,我國在2000年后開始大力發(fā)展碳纖維產(chǎn)業(yè),并將其列為國家重點發(fā)展的戰(zhàn)略性新興產(chǎn)業(yè)之一,“十四五”規(guī)劃和2035年遠景目標綱要更是將在碳纖維復合材料領域開展協(xié)同應用試點示范和加強碳纖維及其復合材料的研發(fā)應用列入其中。

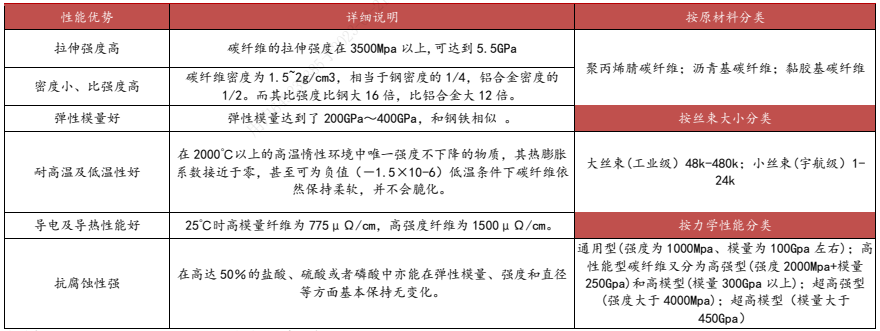

碳纖維作為重要的新材料,是由有機纖維在1000℃以上裂解碳化形成的含碳量高于90%的無機纖維。其質(zhì)輕、強度高,同時具有易于成型、耐高溫、耐磨擦、耐腐蝕、導電導熱、比重小、重量輕、強度高和柔軟可加工等其他材料不可替代的優(yōu)良性能,可以廣泛應用于諸多領域,因此碳纖維被稱為是 21 世紀的“黑色黃金”。

新能源需求提升,國產(chǎn)替代加速進行

碳纖維材料憑借其輕量,高硬度,耐腐蝕等出色力學性能及化學穩(wěn)定性在新材料中脫穎而出,使其不僅是光伏、氫能、風電葉片中的原材料,而且在航空設備、軍事領域中有重要的戰(zhàn)略地位,同時也廣泛應用于新能源車輕量化以及體育休閑用品等多元場景。

圖|碳纖維綜合性能優(yōu)異,來源:《碳纖維綜述性論文》、浙商證券等公開資料

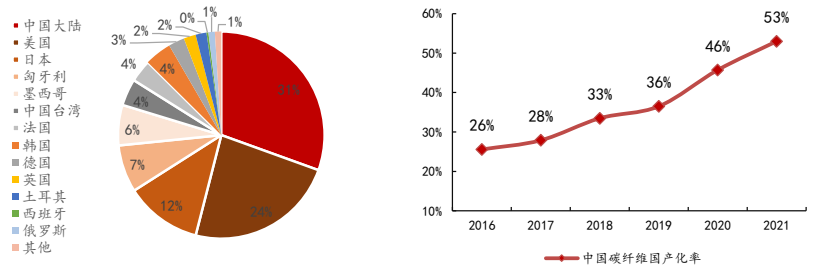

第一、從需求端來看:我國為全球最大市場、需求增速快。2021 年,全球碳纖維總需求達 11.8 萬噸、同比增長 10%;我國碳纖維總需求量 6.2 萬噸、同比增長 28%,中國市場占比全球需求的 53%、為全球最大市場,有望催生供給端產(chǎn)能加速提升。

第二、從供給端來看:國產(chǎn)替代加速、但仍有較大空間。2021年中國大陸碳纖維產(chǎn)能占全球比達31%(較需求端占全球 53%的比例仍有差距)。但與此同時,2021 年我國碳纖維國產(chǎn)化率水平已達 53%,較 2020 年提升 7pct。國產(chǎn)碳纖維技術(shù)加速突破,已逐步打破日本、美國的市場壟斷。

圖| 2021 全球碳纖維運行產(chǎn)能占比、中國碳纖維國產(chǎn)化率,來源:《2021 全球碳纖維復合材料市場報告》、浙商證券等公開資料

進口替代加速行業(yè)需求提升

碳纖維設備主要包括:放紗架(PAN 纖維)、氧化爐組(轉(zhuǎn)為非塑性耐熱梯形結(jié)構(gòu))、低溫碳化爐(含碳量超 93-95%的碳纖維)、高溫碳化爐(含碳量超 99%的碳纖維)、表面處理浴池(增強樹脂和碳纖維之間的粘合性)、上漿浴池(提升可加工性)、干燥機、卷繞機(打包)等組成,來實現(xiàn)對 PAN 基碳纖維原絲連續(xù)多道熱處理和后續(xù)處理,得到高性能碳纖維。其中氧化爐和炭化爐是碳纖維制造的核心設備。

國內(nèi)碳纖維龍頭公司如按照精工科技最近簽單情況(2022 年 8 月),該公司目前已經(jīng)與浙江寶旌炭材料簽年產(chǎn) 2000 噸碳纖維項目,合同金額 1.678 億元,對應碳纖維設備投資額約 8.39億元/萬噸。

根據(jù)賽奧碳纖維統(tǒng)計, 2021年中國大陸首次超越美國,成為全球最大產(chǎn)能國,且從擴產(chǎn)計劃上看,我國有望較長期保持產(chǎn)能第一的地位。

碳纖維目前的競爭格局情況

科技一般指科學技術(shù)。社會上習慣于把科學和技術(shù)連在一起,統(tǒng)稱為科學技術(shù),簡稱科技。實際二者既有密切聯(lián)系,又有重要區(qū)別。

實際二者既有密切聯(lián)系,又有重要區(qū)別。科學解決理論問題,技術(shù)解決實際問題。

目前碳纖維設備主要以海外美德廠商為主,主要包括美國 Despatch、美國 Despatch、美國 Litzler、德國艾森曼等,雖然碳纖維國產(chǎn)化率水平已達 53%,但上游設備的國產(chǎn)化率仍較低。國內(nèi)能夠滿足高質(zhì)量碳纖維整線設備的供應商較少,精工科技作為國內(nèi)碳纖維龍頭企業(yè),2021 年累計完成 6 條碳纖維生產(chǎn)線的交付,持續(xù)打破海外設備壟斷的局面。

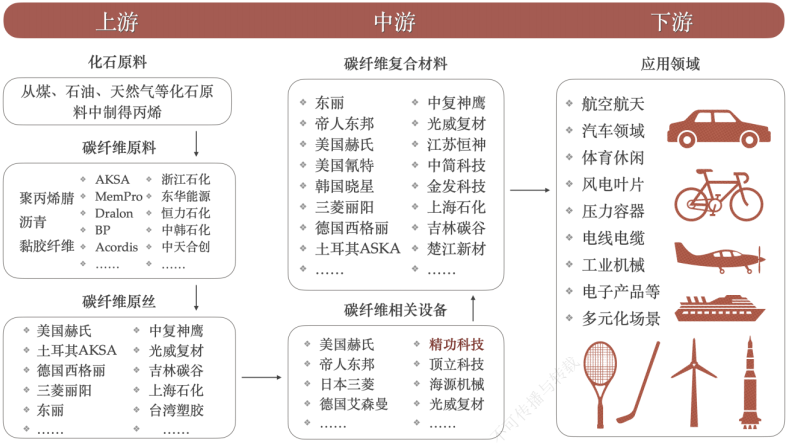

圖|碳纖維產(chǎn)業(yè)鏈全景圖,來源:中商產(chǎn)業(yè)研究院、浙商證券研究所等公開資料

近年來,在政策發(fā)力和企業(yè)努力下,我國不斷取得碳纖維制備和應用關鍵技術(shù)的新突破,相關產(chǎn)能持續(xù)躍升,自給率不斷提高。

我國首個萬噸級48K大絲束碳纖維工程生產(chǎn)線在上海石化碳纖維產(chǎn)業(yè)基地投料開車;山西鋼科已形成覆蓋國內(nèi)高性能碳纖維領域主要品種的生產(chǎn)能力;為保障國產(chǎn)大飛機關鍵原材料自主可控,中復神鷹持續(xù)攻關,成功突破T800級碳纖維預浸料生產(chǎn)技術(shù),產(chǎn)品主要性能達到國產(chǎn)大飛機要求,目前正在開展工藝性能評價與驗證,經(jīng)過行業(yè)企業(yè)的不斷努力,國產(chǎn)碳纖維的市場份額從2019年的31.7%攀升至2021年的46.9%。

由于較多國產(chǎn)碳纖維企業(yè)尚未實現(xiàn)關鍵技術(shù)的突破,生產(chǎn)線運行及產(chǎn)品質(zhì)量不穩(wěn)定,國產(chǎn)碳纖維行業(yè)曾長期存在“有產(chǎn)能,無產(chǎn)量”的現(xiàn)象。有關專家表示,國產(chǎn)碳纖維的性能與質(zhì)量穩(wěn)定性尚有提升空間,短期內(nèi)碳纖維核心裝備仍需依賴進口。

結(jié)語:圍繞國家重大戰(zhàn)略和國民經(jīng)濟主戰(zhàn)場,央企應充分發(fā)揮科技創(chuàng)新國家隊作用,為提升我國關鍵材料和技術(shù)的自主可控,維護產(chǎn)業(yè)鏈、供應鏈的安全穩(wěn)定作出重要貢獻。

未來,源起基金希望把握碳纖維產(chǎn)業(yè)結(jié)構(gòu)和布局調(diào)整過程中的新機遇,加快形成綠色制造新動能,將生態(tài)優(yōu)勢、技術(shù)優(yōu)勢轉(zhuǎn)變?yōu)槠髽I(yè)發(fā)展優(yōu)勢,推動產(chǎn)業(yè)上下游深度耦合,聚力打造高質(zhì)量產(chǎn)業(yè)集群。

免責聲明:本公眾號發(fā)布內(nèi)容部分信息來源網(wǎng)絡,本平臺不對文章信息或資料真實性、有效性、準確性及完整性承擔責任。文章僅供閱讀參考,不作任何投資建議,如有侵權(quán)請聯(lián)系刪除。