源起基金關注領域——生物育種(三)

糧食安全是國家安全的重要基石,中國糧食安全面臨挑戰,生物育種技術是解決農業安全問題的重要支撐,分子育種是育種技術趨勢,育種重點關注玉米、大豆。部分發達國家已經逐漸進入4.0智能育種時代,是由前沿科學技術引領的“生物技術+信息技術+人工智能+大數據技術”的智能階段,我國仍處于以雜交育種和分子技術輔助選育為主的2.0時代到3.0時代之間。

我國在分子育種技術學術與科研領域與國際企業基本保持接近水準,但產業化應用與國際領先水平有較大差距,主要表現為以科研院所為核心的育種主體產業轉化少;(作物/畜禽水產)種企研發能力弱、技術應用少;政策監管嚴格,技術產業化應用進程慢。轉基因技術發展成熟,抗除草劑抗蟲害是當前主要應用方向。育種產業開啟千億市場賽道。

四、分子育種監管政策趨于寬松,產業開啟千億市場賽道

全球種業逐漸進入智能育種時代,而中國依舊處于雜交育種向分子育種邁進的過渡期,生物育種監管政策與模式仍較為嚴格。在生物育種產業化進程中,政策監管發揮了關鍵作用。

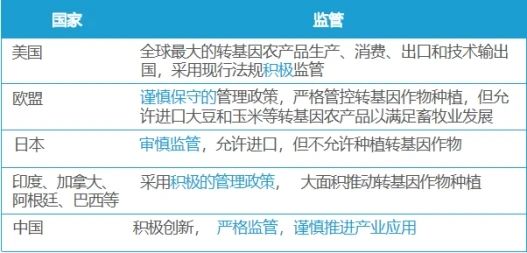

中國是世界上最大的大豆生產國和消費國,大豆種植面積與美國相比相差不大,而中國大豆畝產僅為美國60%左右,原因便在于美國在轉基因技術應用方面采取了積極的監管政策,推動轉基因技術產業化應用,使得美國大豆在全球市場占據全球30%以上的市場份額。

圖|各國轉基因監管政策

圖|全球基因編輯監管主要模式

我國的轉基因產業政策遵循“積極研究、謹慎推廣、依法管理”原則,在審慎中有序推進。2019年底以來,我國轉基因政策持續出臺,在“驗證轉入基因安全有效”、“驗證轉基因品種增產增收”、“管理標準明確細化”、“法規保護原始創新”等方面持續推進。預計:

①2023年轉基因玉米種子有償銷售有望開啟。

②轉基因玉米種子會采用先試點種植后全面放開的進程進行放開,即先在主要產區代表省份/地區試點,并逐步擴大種植范圍,而后全國放開。

③轉基因玉米種子在5年左右時間內滲透率有望達到90%峰值。

④達峰狀態下,我國轉基因玉米種子終端市場空間有望達600億、出廠口徑空間360億,利潤空間有望達100億+。

⑤除了玉米,大豆及其他作物的生物育種也有望放開。

2022年6月發布品種審定標準,轉基因商業化預期進一步增強。2022年1月,農業農村部修改《農業轉基因生物安全評價管理辦法》、《主要農作物品種審定辦法》等四部規章的部分條款;6月,印發《國家級轉基因大豆品種審定標準(試行)》和《國家級轉基因玉米品種審定標準(試行)》,目前轉基因品種進入市場最后也最關鍵一步在于品種審定,此次品種審定標準的印發預示轉基因產業化“最后一公里”正被打通。

圖|國內轉基因育種相關法律法規

圖|近年我國轉基因政策持續推出

2022年6月,農業農村部發布《國家級轉基因玉米、大豆品種審定標準(試行)》,標志著我國轉基因商業化政策正式落地。2022年被業界稱為“中國生物育種元年”。

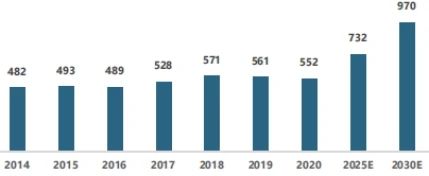

2020年我國種業市場規模達552億元,過去5年年均復合增長率2.3%,市場規模居全球第二。我國生物育種市場才剛剛起步,預計未來五年隨著玉米等主糧及高端蔬果的生物育種技術普及,CAGR將從2.3%提升至5.8%。

圖|中國種業市場規模(單位:億元)

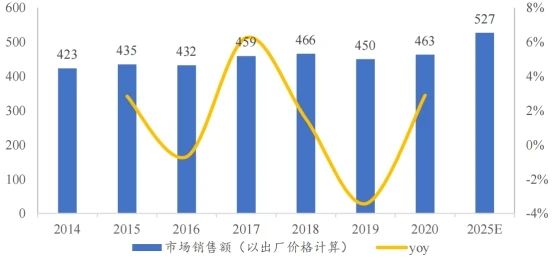

全球種業市場規模由2015年的435億美元增長至2020年463億美元,年均復合增長率為1.3%。其中,全球生物育種的市場規模由2015年的210億美元增長至2020年的224億美元,年均復合增長率為2.7%。

圖|全球種業市場規模(單位:億美金)

免責聲明:本公眾號發布內容部分信息來源網絡,本平臺不對文章信息或資料真實性、有效性、準確性及完整性承擔責任。文章僅供閱讀參考,不作任何投資建議,如有侵權請聯系刪除。